投稿者: tanaka

物件情報更新のお知らせ

静かな環境でのびのび子育て 将来も安心の選ばれ続ける立地 子育て世代に選ばれる安心の住宅街のお家です

物件情報更新のお知らせ

広い南向きの庭と茅葺き屋根のある風景 陽だまりの庭で四季を楽しむ昔ながらの一邸 日本の原風景に包まれ懐かしさに癒される古民家のご紹介です

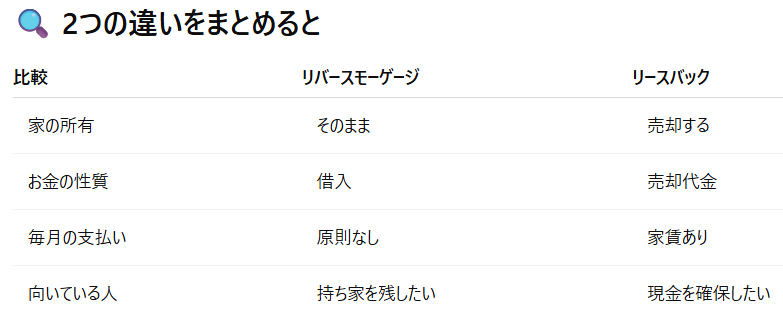

リバースモーゲージとリースバックの違いが一目でわかる💡

🏠 自宅を活かす2つの選択肢

「老後資金が不安…でも今の家には住み続けたい」

そんなご相談でよく出てくるのが、

👉 リバースモーゲージ と リースバック

名前は聞いたことあるけど違いが分かりにくいですよね🤔

今回はできるだけ分かりやすくまとめます✨

🔵 リバースモーゲージとは?

🏠 自宅を担保にして 💰 銀行などからお金を借りる仕組み

イメージ👇

🏦銀行:お金を貸してくれる💰 🏠自宅に(所有はそのまま) 住み続ける😊

特徴

✅ 家の名義は自分のまま ✅ 毎月の返済は基本なし ✅ 亡くなった後に → 家を売却して清算

⚠️ 注意点 ・対象年齢が高め(概ね60〜65歳以上) ・融資額に上限あり ・不動産の立地条件が厳しいことも

⚠️ リバースモーゲージが使えないケース

リバースモーゲージは便利な制度ですが、すべての家が対象になるわけではありません。 実務では次のようなケースで利用できない、または難しいことが多いです👇

❌ 担保評価が出ないケース

🏚 築年数がかなり古い住宅(木造40年以上など) 🌍 地方・人口減少エリア 🚫 再建築不可・接道条件が悪い土地 🏞 市街化調整区域の住宅

※建物の価値はほぼ評価されず土地として売れるかどうかが重視されます。

❌ 制度上の制限

👤 年齢要件を満たしていない 🏦 金融機関の取扱エリア外 💰 想定される融資額が生活資金として不足

❌ 将来リスクが高いと判断される場合

📉 地価下落の可能性が高い 🏠 売却に時間がかかると見込まれる

👉 このような場合、金融機関から 「リバースモーゲージは難しい」と判断されることがあります。

🌈 リバースモーゲージが難しい=終わりではありません。 家の状況やご家族の考え方によってリースバックや売却など別の選択肢が見つかることも多くあります。

🟢 リースバックとは?

🏠 自宅を売却して 🏠 その後は賃貸として住み続ける仕組み

イメージ👇

👤 あなた: 家を売る 🏢 買主:(不動産会社など) 購入代金を支払う💰

👤 あなた: 家賃を払う🏠 😊 そのまま住み続ける

特徴

✅ まとまった現金が手に入る ✅ 年齢制限が比較的ゆるい ✅ 相続対策として使われることも

⚠️ 注意点 ・所有権はなくなる ・毎月の家賃支払いが発生 ・家賃や契約条件の確認が重要

🌈 どちらが正解?

正解は一つではありません😊

✔ 年齢 ✔ 家族構成・相続 ✔ 収入と支出のバランス ✔ 家を将来どうしたいか

これによって選ぶべき方法は変わります。

「うちの場合はどっち?」 そんな時は無理に決めず早めに相談するのが一番です✨

なないろ不動産では将来を見据えた選択肢を一緒に整理しながらご提案しています🌷

お気軽にご相談ください😊

📢【2026年4月スタート!登記の新ルールのお知らせ】📢

2026年4月から、不動産登記法の改正により

**不動産の所有者は「住所や氏名が変わったら登記変更が義務」**になります✍️

これまでは

「住所変更登記は任意」でしたが、

今後は 変更があった日から2年以内 に手続きが必要になります⚠️

🏠 こんな場合は要注意

・引っ越しをした

・結婚などで名字が変わった

・本店所在地を変更した(法人)

正当な理由なく手続きをしないと

過料(罰金)が科される可能性もあります💦

「忘れてた…😱」とならないためにも

早めの確認・手続きがおすすめです✨

登記のことがよく分からない…という方も

お気軽にご相談ください😊

なないろ不動産が分かりやすくサポートします🌈

📞 ご相談・お問い合わせはメール、LINEからいつでもどうぞ♪

🏠相続した不動産…「どうしたらいいの?」と悩んだら

相続で家や土地を引き継いだものの、

「住む予定はないけど放置も不安…」

「売る?貸す?解体?」

そんなご相談がとても増えています。

実は、正解は人それぞれ。

今日はよくある4つの選択肢をご紹介します✨

① そのまま住む(居住)🏡

「実家に戻る」「子ども世帯が住む」などの場合はこの選択。

✅ メリット

・家賃がかからない

・思い出の家を活かせる

・固定資産税の軽減特例が使えるケースも

⚠ 注意点

・築年数が古い場合はリフォーム費用が必要

・快適に住む為の耐震・断熱性能の確認はしておきたい

👉 リフォーム費用と将来の維持費も含めて検討するのが大切です!

② 売却する 💰

「管理できない」「現金化したい」なら売却が人気。

✅ メリット

・固定資産税や管理の負担から解放

・相続人で分けやすい

・空き家トラブルを防げる

⚠ 注意点

・名義変更(相続登記)が必要

・売却タイミングで税金がかかる場合も

👉 売却価格だけでなく“手取り額”の確認が重要です!

③ 解体して更地で渡す 🚧

古家付きで売れにくい場合の選択肢。

✅ メリット

・土地として売りやすくなる

・見た目がスッキリ

・建物トラブルを防げる

⚠ 注意点

・解体費用がかかる

・住宅用地の固定資産税軽減が外れる

👉 「解体した方が得か」「補助金はあるのか」「そのまま売った方がいいか」比較が必須です!

④ 賃貸として貸す 🏢

すぐ売らずに収益化したい場合。

✅ メリット

・家賃収入が得られる

・将来売却する選択肢も残せる

⚠ 注意点

・修繕費や管理が必要

・空室リスクあり

・入居者対応の手間

👉 「本当に貸せる物件か」の事前診断が大事です!

🌈大切なのは「自分に合った選択」

相続物件は

✔ 家の状態

✔ 立地

✔ 相続人の人数

✔ 今後のライフプラン

これによって最適な答えが変わります。

「とりあえず放置」が一番もったいない!家は確実に傷んでいきますよ😢

🤝 なないろ不動産では

✔ 売るべき?残すべき?の相談

✔ 解体・リフォームの判断

✔ 税金や相続登記の流れ

✔ 空き家対策アドバイス

まずは無料で方向性整理のお手伝いをしています✨

「まだ決めていない」「とりあえず話だけ聞きたい」

そんな段階でも大歓迎です😊

お気軽にご相談ください🌸

🏠【2026年 最新不動産市況 in 岡山県北部】🏠

こんにちは!

今日は 2026年最新の不動産市況 を、全国動向に加えて 岡山県北部(津山・真庭・美作など) の情報も入れてお届けします 😊📊

📌 全国の不動産市場は都市部中心に価格堅調!

東京など主要都市では依然として価格上昇が続き、海外投資の流入もあります。全国的に地価が上向いているのは好材料です。

📍 岡山県全体の地価も2年連続で上昇中!

特に岡山市中心部や再開発エリアでは地価上昇が目立ち、都市機能の強化が価格を押し上げています。

🌳 一方で北部エリア(津山・真庭・美作)は二極化が続く…

北部では人口減少・高齢化により需要が弱まり、不動産価格は都市部に比べて低調傾向です。都市部ほどの価格上昇は見られないものの、空き家や広い土地などを活かした再利用の可能性もあります。

🏡 北部の魅力は“暮らしの豊かさ”

静かな環境・自然・広い住環境は、移住希望者や子育て世代にとっては大きな魅力。都心の忙しさを離れて暮らしたい人にとっては“新しい選択肢”として注目されています。

空き家をお持ちの方はそういった方々の為に賃貸に出すのもいいですね😊空き家問題と地方の人手不足を解消する最適な方法だと思います。相続物件でお悩みの方も一度ご相談ください。

💡 まとめ

✔ 岡山市など都市部は引き続き価格堅調 📈

✔ 北部は二極化の影響で価格は伸びにくい 📉

✔ でも自然・広い土地という強みを活かした可能性あり 🌿

不動産は「地域ごとの特性」をよく見ることが大切です。

これから売却・購入を考えている方には、 “エリアごとの価値” をしっかり押さえた判断 をおすすめします 😊

🏠 内見依頼のルールについて

昨年も数件あったため、改めてお知らせさせていただきます📢

最近、**他社さんで物件の内見を済ませ、すでに契約に向けて進行中の状態で「なないろ不動産で仲介してほしい」**というご相談をいただくことがあります。

なないろを選んでいただけることは本当にありがたいのですが🙏

この場合、他社さんから見ると「お客様を奪われた」と受け取られてしまう可能性があり、トラブルの原因になることもあります💦

🏡 実はどこの不動産屋でも物件は紹介できます

物件を購入・賃借する際、

「物件を掲載している会社に問い合わせる」という方が多いですが、

実はどこの不動産会社からでも同じ物件を紹介・契約することが可能なんです✨

だからこそ、

- どこの不動産屋がいいかな?🤔

- 相談しやすい会社かな?

- 安心して任せられるかな?

と迷われる方も多いと思います。

そんな時は、「お気に入りの不動産屋」を先に見つけておくのがおすすめです😊

信頼できる会社と一緒に物件探しを進められると安心感が違いますよ✨

💬 でも不動産屋に行くのってちょっと緊張しますよね…

「いきなりお店に行くのはちょっと勇気がいる…😅」

そんな声もよく聞きます。

そこでなないろ不動産では

LINEで気軽に相談できる体制を整えています📱✨

📩 LINE登録=しつこいDMが来る?いいえ違います!

「LINE登録すると物件情報や広告がたくさん届いて面倒そう…」

そんな心配をされる方もいらっしゃいますが…

👉 なないろのLINEは

メールや電話と同じ“連絡手段”として使えるだけなのでご安心ください😊

むしろご希望条件を教えていただければ

新着物件が出たタイミングで画像付きでいち早く情報をお届けできます✨

とても便利な連絡ツールなんです📸🏠

LINE相談はもちろん無料です!

使えるものはどんどん活用しましょう😊

🤝 業界のつながりも大切にしています

お客様により良い情報を届けるためには、

他社さんとの協力関係もとても大切です✨

不動産業界は、

「ライバル」でありながら「仲間」でもある、少し不思議で面白い業界です😊

各社が連携することで、

最終的に一番得をするのはお客様だと私たちは考えています。

これからも、

皆さまに安心して任せていただける不動産会社を目指して

なないろ不動産は頑張ってまいります🌈✨

LINEの方もぜひ登録してくださね📱

スマホの方はHPの下の方LINEアイコンがあるのでそこから登録可能です。

たくさんのお客様とお会いできるのを楽しみにしています😊

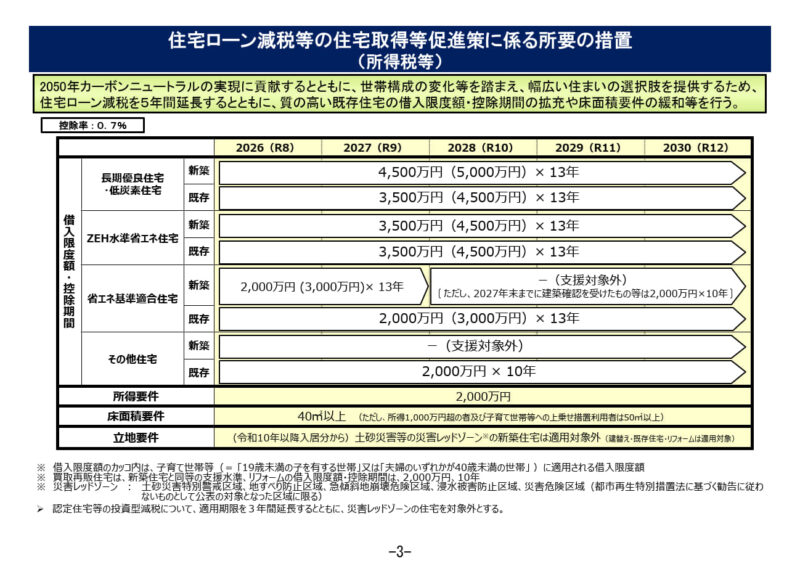

💰【住宅ローン控除 延長の見通しです✨】🏠

こんにちは、なないろ不動産です🌈

マイホームの購入を考えている方にとって

とても大切な制度、

**住宅ローン控除(住宅借入金等特別控除)**が国会での審議と法案成立後、延長される見通しです✨

――――――――――

🏠 住宅ローン控除とは?

――――――――――

住宅ローンを利用して

マイホームを新築・購入・リフォームした場合、

年末時点のローン残高に応じて、

所得税や住民税の一部が控除される制度です💡

毎年の税金負担が軽くなるため、

住宅購入を検討するうえで

とても大きなメリットになります😊

――――――――――

📌 控除を受けられる主な条件

――――――――――

以下のような条件を満たす必要があります👇

✔ 自分が住むための住宅であること

✔ 床面積が原則50㎡以上(条件により40㎡以上も可)

✔ 住宅ローンの返済期間が10年以上

✔ 一定期間内に入居していること

また、

🏠 新築住宅

🏠 中古住宅

🏠 リフォーム

それぞれで条件が異なりますので注意が必要です⚠️

――――――――――

🌱 省エネ住宅はさらにメリット

――――――――――

近年は、

・長期優良住宅

・低炭素住宅

・ZEH水準省エネ住宅

など、省エネ性能の高い住宅ほど

✔ 借入限度額が大きくなる

✔ 控除額が増える

といった優遇があります✨

「性能の違いがよく分からない…😣」

という方も多いので、

購入前にしっかり確認することが大切です🔍

――――――――――

📝 控除を受けるための手続き

――――――――――

住宅ローン控除を受けるには、

入居した翌年に確定申告が必要です✍️

会社員の方でも

最初の1年目は確定申告が必要になりますので、

忘れないように注意しましょう⚠️

――――――――――

🌈 住宅購入は「制度の理解」が大切

――――――――――

住宅ローン控除は

「知らずに損をしてしまう」ケースも多い制度です💦

✔ 自分は対象になる?

✔ どの住宅を選ぶと有利?

✔ 購入タイミングは今がいい?

そんな疑問も、

なないろ不動産が分かりやすくサポートします😊

住宅購入を検討中の方は

ぜひお気軽にご相談ください📞✨

🏠【2026年最新】住宅ローン金利上昇で返済総額はいくら増える?📈

🏠 住宅ローン金利の最新動向(2026年1月時点)

📈 日銀が政策金利を引き上げており、住宅ローン金利も上昇傾向です。これにより、これまでの「超低金利」は大きく変わってきています。

| 種類 | 金利の目安 |

|---|---|

| 変動金利 | 約 0.6〜0.7%前後(銀行や引き下げ幅による) |

| 10年固定金利 | 約 2.55〜2.68% |

| フラット35(全期間固定) | 約 2.08%程度 |

※2025年後半〜2026年にかけて、固定金利は1年前より大きく上昇しています。

🔔 住宅ローン金利がじわじわ上昇中!

最近ニュースでもよく聞く「金利上昇」📺

実は住宅ローンにもしっかり影響しています。

✔ 変動金利も少しずつ上昇

✔ 固定金利はすでに大幅アップ

✔ 同じ借入額でも「返済総額」が大きく変わる時代へ💰 金利が変わると返済総額はどれくらい変わる?

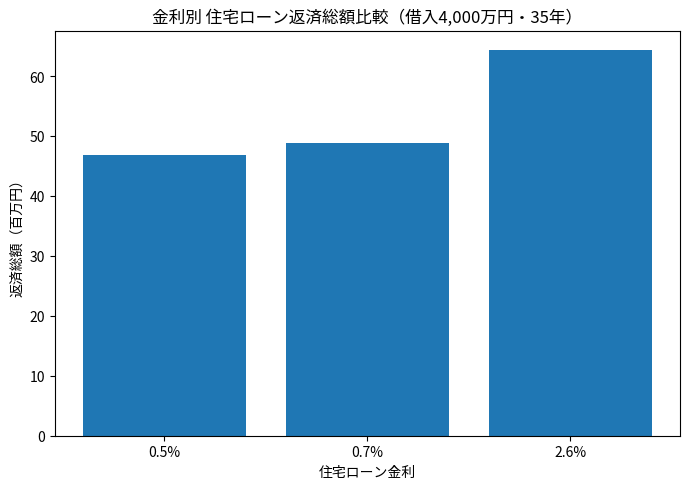

ここでは、例えば 借入額4,000万円・借入期間35年(元利均等返済) を想定して計算してみます👇※返済の「目安」とした数値であり正確な数値ではない事をご了承ください。

📌 ケース1:超低金利時代(参考)

- 📅 金利: 0.5%

- 💸 月々返済:約 112,000円

- 📊 総返済額:約 46,900,000円

📌 ケース2:最新の変動金利(例)

- 📅 金利: 0.7%

- 💸 月々返済:約 116,000円

- 📊 総返済額:約 48,840,000円

➡️ 利息分だけで約 +190万円増📈

📌 ケース3:10年固定〜長期固定金利

- 📅 金利: 2.6%

- 💸 月々返済:約 153,000円

- 📊 総返済額:約 64,340,000円

➡️ 低金利時と比較すると、総返済が約 +1,750万円も増加💥

📊 視覚的な比較(ざっくり)

📌 4,000万円・35年ローン の場合

✨ 0.5%(金利低) → 約 4,690万円

↗️ 0.7%(少し上昇) → 約 4,884万円

↗↗️ 2.6%(固定高金利) → 約 6,434万円

👇 金利が上がるほど返済総額が ぐんと増える📈 ことがわかります!

🧠 なぜ金利が上がっているの?

🔹 日銀の政策金利引き上げ(景気・インフレ対策)によって、住宅ローンの基準金利が上昇しています。

🔹 長期金利(10年国債利回り)の上昇を受けて、固定金利が特に大きく上がっています。

📊 グラフで見る!金利別 返済総額の違い

※条件

🏡 借入額:4,000万円

📅 返済期間:35年

💰 元利均等返済

💡 グラフの見方

| 金利 | 返済総額 |

|---|---|

| 0.5% | 約4,690万円 |

| 0.7% | 約4,884万円 |

| 2.6% | 約6,434万円 |

😲 金利が0.2%上がるだけでも…

0.5% → 0.7%の場合

📈 返済総額が約190万円アップ!

「たった0.2%」でも

🚗 車1台分以上の差になることも…

⚠ 固定金利を選ぶとどうなる?

最近増えているのが

👉 「将来の安心を取って固定金利を選ぶ人」

ですが…

2.6%の場合

💥 返済総額:約6,434万円

➡ 低金利時代と比べて

約1,700万円以上の差!

🧠 なぜこんなに差が出るの?

理由はシンプル👇

🔹 返済期間が35年と長い

🔹 利息が“積み重なって”いく

🔹 金利は「毎月」影響する

つまり

住宅ローンは金利=総額インパクトが超大きいのです💦

🏡 なないろ不動産からのアドバイス🌈

住宅ローン選びで大切なのは…

✔ 月々の支払いだけで判断しない

✔ 将来の金利上昇リスクも考える

✔ ライフプランに合った借り方を選ぶ

「今いくら払えるか」だけでなく

👉 トータルでいくら払うかが重要です✨

📌 まとめ

✅ 金利上昇で返済総額は確実に増加

✅ 0.2%の違いでも数百万円差

✅ 固定金利は安心だが総額は大きくなる傾向

✅ 住宅ローン選びは“戦略”が必要!

物件情報更新のお知らせ

物件情報更新のお知らせ

見晴らしの良さと生活利便性 静かさも便利さもどちらも叶う丘の土地です

物件情報更新のお知らせ

家族のこれからを支える“住みやすい”をカタチにした毎日がラクになる家 月々の支払いも安心で家計にやさしい新築住宅 耐震 + 制震の家、QUIE(クワイエ)で家も家族も守ります

1~4号棟販売中です。1980万円~2180万円。