リバースモーゲージとリースバックの違いが一目でわかる💡

🏠 自宅を活かす2つの選択肢

「老後資金が不安…でも今の家には住み続けたい」

そんなご相談でよく出てくるのが、

👉 リバースモーゲージ と リースバック

名前は聞いたことあるけど違いが分かりにくいですよね🤔

今回はできるだけ分かりやすくまとめます✨

🔵 リバースモーゲージとは?

🏠 自宅を担保にして 💰 銀行などからお金を借りる仕組み

イメージ👇

🏦銀行:お金を貸してくれる💰 🏠自宅に(所有はそのまま) 住み続ける😊

特徴

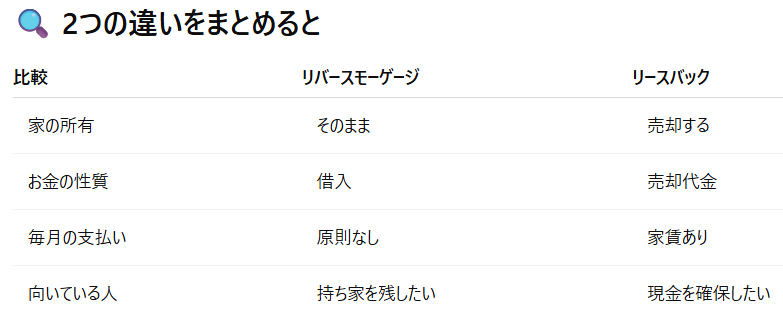

✅ 家の名義は自分のまま ✅ 毎月の返済は基本なし ✅ 亡くなった後に → 家を売却して清算

⚠️ 注意点 ・対象年齢が高め(概ね60〜65歳以上) ・融資額に上限あり ・不動産の立地条件が厳しいことも

⚠️ リバースモーゲージが使えないケース

リバースモーゲージは便利な制度ですが、すべての家が対象になるわけではありません。 実務では次のようなケースで利用できない、または難しいことが多いです👇

❌ 担保評価が出ないケース

🏚 築年数がかなり古い住宅(木造40年以上など) 🌍 地方・人口減少エリア 🚫 再建築不可・接道条件が悪い土地 🏞 市街化調整区域の住宅

※建物の価値はほぼ評価されず土地として売れるかどうかが重視されます。

❌ 制度上の制限

👤 年齢要件を満たしていない 🏦 金融機関の取扱エリア外 💰 想定される融資額が生活資金として不足

❌ 将来リスクが高いと判断される場合

📉 地価下落の可能性が高い 🏠 売却に時間がかかると見込まれる

👉 このような場合、金融機関から 「リバースモーゲージは難しい」と判断されることがあります。

🌈 リバースモーゲージが難しい=終わりではありません。 家の状況やご家族の考え方によってリースバックや売却など別の選択肢が見つかることも多くあります。

🟢 リースバックとは?

🏠 自宅を売却して 🏠 その後は賃貸として住み続ける仕組み

イメージ👇

👤 あなた: 家を売る 🏢 買主:(不動産会社など) 購入代金を支払う💰

👤 あなた: 家賃を払う🏠 😊 そのまま住み続ける

特徴

✅ まとまった現金が手に入る ✅ 年齢制限が比較的ゆるい ✅ 相続対策として使われることも

⚠️ 注意点 ・所有権はなくなる ・毎月の家賃支払いが発生 ・家賃や契約条件の確認が重要

🌈 どちらが正解?

正解は一つではありません😊

✔ 年齢 ✔ 家族構成・相続 ✔ 収入と支出のバランス ✔ 家を将来どうしたいか

これによって選ぶべき方法は変わります。

「うちの場合はどっち?」 そんな時は無理に決めず早めに相談するのが一番です✨

なないろ不動産では将来を見据えた選択肢を一緒に整理しながらご提案しています🌷

お気軽にご相談ください😊