🏠【2026年最新】住宅ローン金利上昇で返済総額はいくら増える?📈

🏠 住宅ローン金利の最新動向(2026年1月時点)

📈 日銀が政策金利を引き上げており、住宅ローン金利も上昇傾向です。これにより、これまでの「超低金利」は大きく変わってきています。

| 種類 | 金利の目安 |

|---|---|

| 変動金利 | 約 0.6〜0.7%前後(銀行や引き下げ幅による) |

| 10年固定金利 | 約 2.55〜2.68% |

| フラット35(全期間固定) | 約 2.08%程度 |

※2025年後半〜2026年にかけて、固定金利は1年前より大きく上昇しています。

🔔 住宅ローン金利がじわじわ上昇中!

最近ニュースでもよく聞く「金利上昇」📺

実は住宅ローンにもしっかり影響しています。

✔ 変動金利も少しずつ上昇

✔ 固定金利はすでに大幅アップ

✔ 同じ借入額でも「返済総額」が大きく変わる時代へ💰 金利が変わると返済総額はどれくらい変わる?

ここでは、例えば 借入額4,000万円・借入期間35年(元利均等返済) を想定して計算してみます👇※返済の「目安」とした数値であり正確な数値ではない事をご了承ください。

📌 ケース1:超低金利時代(参考)

- 📅 金利: 0.5%

- 💸 月々返済:約 112,000円

- 📊 総返済額:約 46,900,000円

📌 ケース2:最新の変動金利(例)

- 📅 金利: 0.7%

- 💸 月々返済:約 116,000円

- 📊 総返済額:約 48,840,000円

➡️ 利息分だけで約 +190万円増📈

📌 ケース3:10年固定〜長期固定金利

- 📅 金利: 2.6%

- 💸 月々返済:約 153,000円

- 📊 総返済額:約 64,340,000円

➡️ 低金利時と比較すると、総返済が約 +1,750万円も増加💥

📊 視覚的な比較(ざっくり)

📌 4,000万円・35年ローン の場合

✨ 0.5%(金利低) → 約 4,690万円

↗️ 0.7%(少し上昇) → 約 4,884万円

↗↗️ 2.6%(固定高金利) → 約 6,434万円

👇 金利が上がるほど返済総額が ぐんと増える📈 ことがわかります!

🧠 なぜ金利が上がっているの?

🔹 日銀の政策金利引き上げ(景気・インフレ対策)によって、住宅ローンの基準金利が上昇しています。

🔹 長期金利(10年国債利回り)の上昇を受けて、固定金利が特に大きく上がっています。

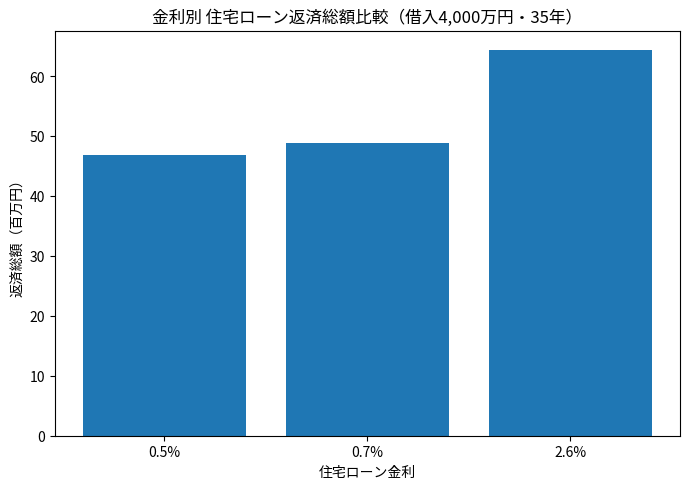

📊 グラフで見る!金利別 返済総額の違い

※条件

🏡 借入額:4,000万円

📅 返済期間:35年

💰 元利均等返済

💡 グラフの見方

| 金利 | 返済総額 |

|---|---|

| 0.5% | 約4,690万円 |

| 0.7% | 約4,884万円 |

| 2.6% | 約6,434万円 |

😲 金利が0.2%上がるだけでも…

0.5% → 0.7%の場合

📈 返済総額が約190万円アップ!

「たった0.2%」でも

🚗 車1台分以上の差になることも…

⚠ 固定金利を選ぶとどうなる?

最近増えているのが

👉 「将来の安心を取って固定金利を選ぶ人」

ですが…

2.6%の場合

💥 返済総額:約6,434万円

➡ 低金利時代と比べて

約1,700万円以上の差!

🧠 なぜこんなに差が出るの?

理由はシンプル👇

🔹 返済期間が35年と長い

🔹 利息が“積み重なって”いく

🔹 金利は「毎月」影響する

つまり

住宅ローンは金利=総額インパクトが超大きいのです💦

🏡 なないろ不動産からのアドバイス🌈

住宅ローン選びで大切なのは…

✔ 月々の支払いだけで判断しない

✔ 将来の金利上昇リスクも考える

✔ ライフプランに合った借り方を選ぶ

「今いくら払えるか」だけでなく

👉 トータルでいくら払うかが重要です✨

📌 まとめ

✅ 金利上昇で返済総額は確実に増加

✅ 0.2%の違いでも数百万円差

✅ 固定金利は安心だが総額は大きくなる傾向

✅ 住宅ローン選びは“戦略”が必要!